原文标题:《Tokenomics 101 - valuable knowledge before the 2024-2025 bullrun》

原文作者:Route 2 FI

原文编译:Luccy,BlockBeats

编者按:在这篇文章中,加密研究员 Route 2 FI 探讨了代币经济学的基本概念以及一些参考标准。从供应和需求的角度出发,深入剖析了代币的发行、分配和市场表现。通过对比比特币和以太坊等代币的不同情境,以及治理、收益和预期的考量,全面地阐述了代币背后的机制和驱动因素。BlockBeats 将原文编译如下

今天的文章是关于代币经济学的,当您正在寻找新项目以确定它们是否值得购买时,这对您来说可能很有价值。

很多人谈论代币经济学,但只有少数人真正理解它。

如果你在考虑是否购买加密资产,理解代币经济学是你可以采取的最有用的第一步之一,以做出明智的决定。本通讯将介绍一些基础知识,帮助你学会如何自己分析项目。

为了了解一枚币是涨是跌,我们必须了解供应和需求。为了更好地理解这一点,让我们以 BTC 为例,从供应方面开始。

供应

· BTC 代币有多少个?

答案:1920 万 BTC

· 总共会有多少个代币存在?

答案:2100 万 BTC

· 新代币多久释放到市场上一次?

答案:随着时间的推移,代币供应的增加被称为「排放量」,而排放量的速度是很重要的。你可以在代币的白皮书中找到有关这方面的信息。

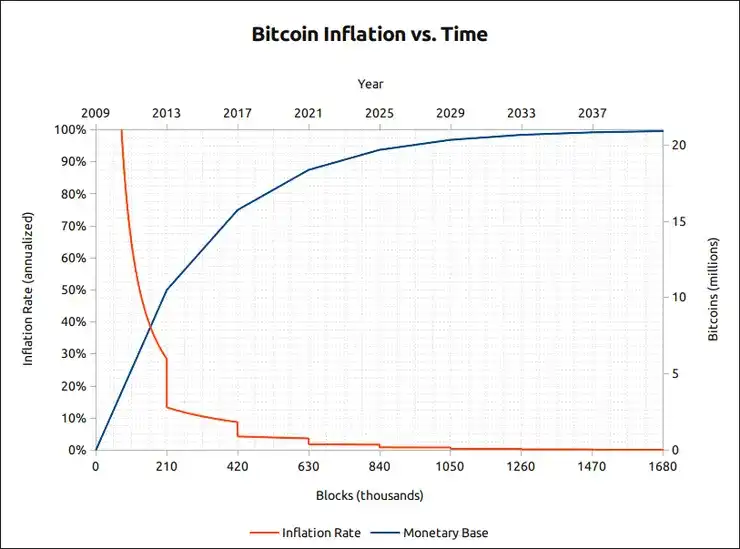

每 10 分钟,BTC 矿工验证一块 BTC 交易。每验证一块 BTC 的当前奖励是 6.25BTC。因此,每天大约释放 900BTC 到市场上。

平均而言,每四年块的创建速度将「减半」一次(称为「减半」),直到最终在 2140 年时,每挖掘一块的奖励仅为 0.000000001BTC。

换句话说,到 2030 年初,预计将挖掘出近 97% 的 BTC。剩下的 3% 将在接下来的一个世纪内产生,直到 2140 年。

BTC 的通货膨胀率目前为 1.6%,并将逐渐趋向于零。

这意味着,如果存在的代币较少,代币价格应该会上涨,反之亦然,如果存在更多代币,价格应该会下降。

对于 BTC 来说,这很容易理解,但当我们看其他代币时,例如 ETH,情况就有点复杂了,因为以太坊的数量没有上限。然而,只要以太坊的 gas 费保持在合理水平,它实际上是一种净紧缩资产。

重要的度量标准

· 流通供应量:今天存在的代币数量

· 总供应量:链上供应减去销毁的代币

· 最大供应量:能够存在的最大代币数量

· 市值:今天的代币价格 x 流通供应量

· 全稀释市值:今天的代币价格 x 最大供应量

在供应方面另一个需要考虑的重要事项是代币分配。这在 BTC 方面并不是个大问题,但在评估考虑购买的新代币时需要考虑。

另外:

· 是否有大户拥有大部分的代币?

· 解锁计划如何?

· 协议是否在种子轮的早期投资者中分发了大部分的代币?

我的观点是:不要因为没有研究代币经济学就投资像 KASTA 这样由 The Moon Carl 创造的垃圾币而最终亏损。在我看来,@UnlocksCalendar 和 @VestLab 是检查解锁计划的好资源。

为了快速总结供应方面的重要内容,请检查:

· 流通供应

· 总供应和最大供应

· 代币分配

· 解锁计划。

话虽如此,仅仅依靠供应并不足以决定是否值得购买一个代币。所以接下来我们谈谈需求。

需求

好的,我们知道 BTC 的供应是 2100 万个代币,而 BTC 的通货膨胀率约为 1.6%,并且每年都在下降。那么为什么 BTC 的价格还不是 10 万美元?为什么只有「40K」美元?

嗯,简单的说是,仅仅有固定的供应并不能让 BTC 有价值。人们还需要相信 BTC 有价值,并且它将来会有价值。

让我们将需求分为 3 个组成部分:

· 财务效用(代币的投资回报率)

· 实际效用(价值)

· 投机

财务效用:持有代币可以产生多少收入或现金流。对于股权证明代币,你可以质押代币以生成 pass yield。

这对 BTC 来说是不可能的,除非你将其包装成 WBTC,但那时它就不再是普通的 BTC 了。如果持有代币通过奖励质押收益或在流动性挖矿中提供 LP 来使持有者受益,那么需求自然会增加。

但请记住,收益必须从某个地方获得(代币通货膨胀),所以当你看到这些真的很高的年化项目时(想想 2021 年的 OHM-fork 季节),要保持一些怀疑。

实际效用:对于许多项目来说,事实是它们没有价值。这可以讨论,但是 BTC 之所以有价值是因为它可以作为价值存储和交换单位。BTC 被称为数字货币,是中央银行控制的法定货币的替代品。以太坊是一种数字货币,通过去中心化金融应用(dApps)具有多种用途。

你实际上可以使用 ETH 做一些事情,而不仅仅是持有、发送或接收它。要决定是否有实际效用,你必须考虑团队成员是谁,他们有哪些顾问,以及他们的背景。支持他们的公司有哪些,他们在建设什么,他们是否解决了一个真实的问题等。

投机:这包括叙述、梗和信仰。基本上,这是一种未来的信仰,即其他人在你买之后会想购买它。

需求方的投机方面很难分析和预测。BTC 没有投资回报率和没有质押机会,但它有一个超强的叙述。人们相信它可能是一种长期的价值存储。BTC 还有一个巨大的优势,那就是它是第一个加密货币。

当你听到人们谈论加密货币时,他们会首先提到的是 BTC。强大的社区可以推动需求,所以在投资之前,始终记得在 Twitter 和 Discord 上研究社区。

在我看来,投机方面是加密货币中最大的推动因素之一。不要低估一个代币在正确的叙述、梗和追随者的带领下能走多远。想想 DOGE、SHIB、ADA 和 XRP。

大多数加密代币高度相关并且会一起运动。如果你持有的不是 BTC 和 ETH 之外的任何东西,那么它应该基于代币经济学的供需方面让你认为它会表现优越。

在估值一个代币时另一个重要方面是代币经济学三难题:收益、通货膨胀和锁定期之间的平衡:股权证明项目希望给予他们的代币高的质押收益以吸引用户,但高年化百分率可能导致通货膨胀和卖压。另一方面,如果质押收益不够吸引人,可能很难获得用户。

让人们持有代币的方法是在锁定期越长提供的收益越高,缺点是如果锁定期太长,人们将简单地避免参与项目。另一件事是,解锁的那一天将会发生,这将导致巨额抛售,因为投资者想要提取利润。

如果你认为供应/需求很难理解,只需试着用简单的方式思考:

如果以太坊基金会决定明天印刷 1 亿个新的 ETH 代币会发生什么?答案:由于供应增加和需求减少,价格将崩溃。

如果迈克尔·塞勒宣布他想在未来 6 个月内购买 10 万 BTC 会发生什么?答案:价格会上涨,因为供应会减少,需求会增加。

只需考虑下面的这个模型:

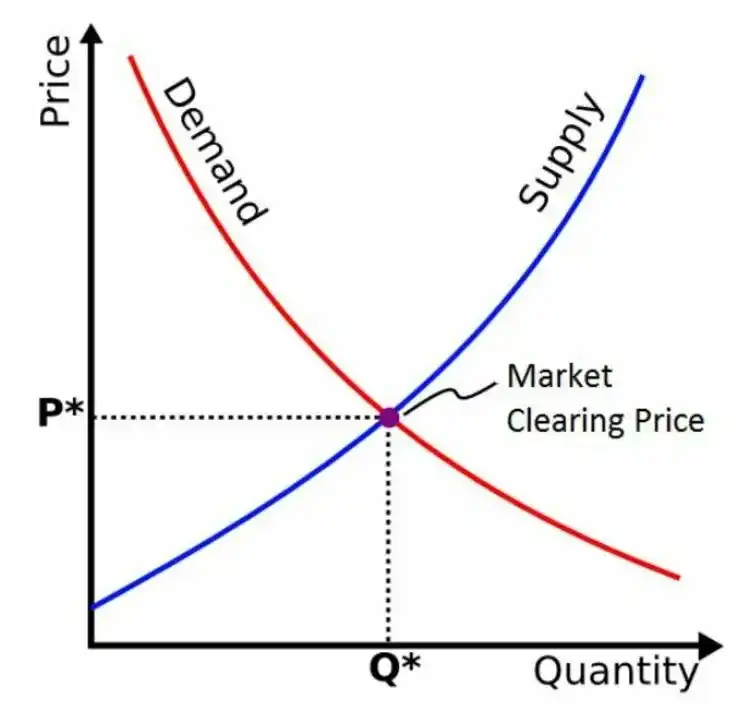

价格将始终根据供需曲线趋于平衡。

ETH 值 100 美元还是 10000 美元?BTC 完全毫无价值还是值 300,000 美元?

没人真正知道,由于加密货币与例如股票相比没有基础价值,因此对于投资者来说确定价格仍然非常困难。

这使得加密资产非常波动和投机。但这也为那些实际花时间参与加密货币的少数人提供了巨大的机会。

一个新项目或协议应该关注什么?

让我们来看看 Curve(CRV)的结构。

实质上,Curve 为 LP 提供激励,通过他们的代币经济学鼓励参与者参与治理。而对于 Convex 来说,这里的终极目标是获得尽可能多的 veCRV 以最大化 CRV 奖励。

在明确设定目标之后,项目的创始人应该进一步研究代币的实际价值主张,持有该代币的参与者可以从中获得什么价值?比如:

· 质押

· 治理

· 价值存储

还有更多。如今,看到创始人提出由多种价值主张组成的代币是很常见的。当然,这可能导致对代币的更高需求。

一个完美的例子是 GMX,该代币具有多个价值主张,如治理(启发参与者的真实偏好的能力)、认领(将托管的 GMX 在一段时间内转换为 GMX 的能力)和持有(接收协议收入)。

随着这些价值主张,还有功能参数,这与决定代币的文字功能的变量有关,最简单的例子是转移或销毁。对于团队来说,确保代币的功能参数与其价值主张不冲突是绝对关键的。例如,一个用于价值转移的代币的目标和价值主张应该具有确保其可替代性的功能。以下是代币的一些功能参数:

· 可转让性(可转让 + 不可转让):分别是 GMX 和 esGMX。

· 可销毁性(可销毁 + 不可销毁):分别是 BNB 和 SBTs。

· 可替代性(可替代 + 不可替代):分别是 ERC20 和 ERC721(NFT)。

· 汇率(浮动 + 固定):分别是 MKR 和 DAI。

有时,团队故意决定一个代币被分配了冲突的价值主张或功能。在这种情况下,代币可以被分为两种或更多种类型。AXS 的著名案例就是一个最好的例子,从最初的单代币模型转变为多代币模型。

最初,AXS 有 3 个价值属性:价值转移、治理和持有。这里的冲突源于参与者如果决定在游戏内进行 AXS 的价值转移,就意味着放弃治理和持有的权益,这对游戏经济造成了问题。为了解决这个问题,他们发布了一个「新」代币 SLP,然后成为游戏内的首选价值转移工具。你可能还记得 STEPN 的 GMT 和 GST 中的同样的双系统。

然而,实施双代币系统可能使代币经济学设计过于复杂,并且有时考虑将外部代币作为辅助代币可能是重要的,以确保更顺畅的交互。一个典型的例子是 ARB,主要用于治理。

为了确保更顺畅的交互,ARB 使用 ETH 作为支付交易费用的手段,因为发生在 L2 上的交易被捆绑在一起并发送到 L1 状态。如果没有引入此外部代币(ETH)作为支付交易费用的手段,将发生以下情况:ARB 用于支付交易费用(gas 费),运营商然后必须将 ARB 兑换成 ETH 以在 L1 上进行验证并在进一步的 gas 费中损失,为 ARB 的增长创造了一种矛盾。

在上述部分,我已经介绍了代币经济学的一般动态和团队应该考虑的各种推动因素,现在让我们来看看代币供应。因为这直接影响代币价格(这是 degen 们想要的)。代币供应的结构如下:

· 最大供应量

· 分配百分比(销售、投资者、团队、市场营销、国库等)

· 分配的分布:分配给初始、归属和奖励发行。

最大供应量很重要,因为这决定了团队是否能够发行代币的最大上限,未限制的代币可能没有很好的价格分布。这不直接影响价格,但是影响发行速率的因素,以及代币是否通货紧缩或通货膨胀是影响价格的因素。

对于有限的最大供应量,例如 CRV(30 亿代币),价格可以上涨。因为随着网络的增长,对代币的需求增加,形成了一个供应有限的高需求区域,这种类型的最大供应的问题在于,如果代币分发不迅速,未来的新贡献者也很难提供激励。

另一方面,拥有无限最大供应可以避免关于未来激励耗尽的问题,当然,这里的缺点是从长远来看可能会有代币价格下降,因为实质上存在无限供应,除非使用外部模型减少流通(例如:质押、销毁等),否则长期内只能存在下降趋势,而不管其增长如何。

在分配方面,通常是基于最大供应的百分比,实际上确定了每个类别应该分配的最大供应的百分比。主要的类别有:团队(包括创始人、开发者、市场营销等,实际上是负责建设项目的个人),投资者(参与早期/种子/私募轮的人员),国库(运营成本,如研发、储备等),社区(空投、LP 奖励、挖矿奖励等),公开销售(ICO、IDO、IEO、LBP 等)和营销(包括顾问、意见领袖、代理等)。

这些是项目考虑的一些关键要素,然而这些要素对每个项目来说基本上是独特的,可以根据它们的「战略」简化或进一步细分类别。

值得注意的是,在 2020-21 年 DeFi 崛起时,团队意识到通过允许更高奖励给他们的社区,或通过空投增加初始持有者的浮动量,可能会导致网络增长和可持续代币经济的繁荣。

最后,分发。初始供应是在「启动」时立即释放到开放市场的初始浮动量,或者有些人称之为 TGE。分配到这个类别的分配通常是国库、公开销售和我们到处都能看到的臭名昭著的空投的一部分百分比。

对于待解锁的代币,这些通常会被锁定 x 个月/年,通常适用于投资者、国库、团队代币,他们可以自行决定持续时间和何时开始解锁,通常解锁防止大规模的代币抛售,特别是因为这个部分的参与者通常是以低于上市价的估值购买的投资者。

那么,这一切为什么重要呢?

简单来说,代币需求和价值捕获意味着理论上市场参与者应该通过持有代币来获得价值。

让我们再次以 CRV 为例。我们需要识别和理解 CRV 的元需求。让我们分解其价值主张:它是一种治理代币。参与者可以使用他们的 CRV 进行投票,决定每周发行多少 CRV。为什么这很重要?它是如何捕获价值的?因为持有 CRV 的市场参与者有资格获得项目费用的 50%。因此,他们持有的 CRV 越多,他们获得的收入越多。这使得 CRV 的终极元需求是最大化用户利润的能力,同时鼓励他们持有,是一种良好的机制,诱导积极行为(用户持有)并捕获价值(获得奖励)。

回到一开始,许多代币难以恢复其价值。这引起了项目对通过持有为市场参与者产生利润来捕获价值的兴趣。

如今,空间中有许多创意的代币模型。我认为另一个很好的例子是 Cosmos 成功解决了关于空投的热潮。

我之前已经讨论过,但你可能还记得质押 ATOM、OSMO、KUJI、INJ 和 TIA 可能使你有资格参与今天 Cosmos 生态系统中的大多数空投。

这导致了 Cosmos 生态系统中质押者数量的显著增加。由于未来有更多空投的承诺,他们将不会停止质押。这种激励鼓励人们持有代币而不是抛售。由于有 21 天的解质押期,解质押变得相当麻烦,所以人们更愿意持有。

一个 DeFi Degen 将 Cosmos 生态系统的做法描述为 (3,3)(OHM 庞氏骗局),在某种程度上他说得对。

想了解更多关于代币经济学的信息吗?

以下是 4 个深入探讨代币经济学的好线程: