SignalPlus每日晨报(20221107)

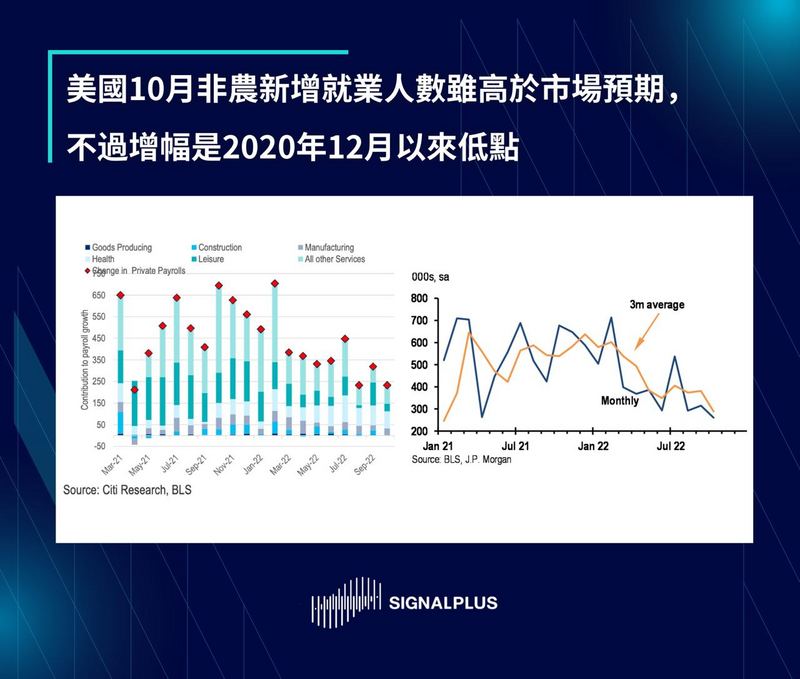

上周五美国10月非农数据发布,新增就业人数 26.1 万人,高于市场预期,同时9月前值也上修5.2万,不过10月增幅已经是2020年12月以来最低,失业率则升至 3.7%,是2月以来最高,平均时薪年增率 4.7%,是2021年8月以来最和缓的增速。

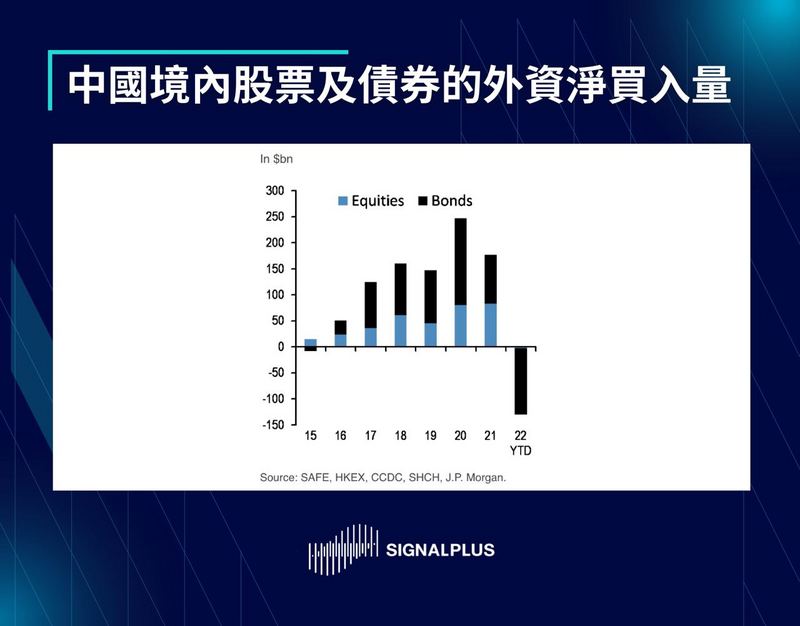

虽然非农结果乍看之下优于预期而使市场有些担忧,不过就业数据增速已经趋缓,显示经济活动也确实正在减速,迎向即将到来的经济放缓,这也给美联储最终暂缓升息带来空间。此外,有传言称中国防疫政策将会松绑且可能将推出刺激经济措施,这个消息进一步带动周五市场整体风险情绪升温,特别是当前市场对于中国相关资产都是配置偏低的情况。

最终周五风险资产全面上涨,主要由与中国市场相关度高的资产类别引领(包括H股、离岸人民币、铜期货、SPX 原物料板块等)。

此外,价值股的表现又再度超越成长股(+1.4%),这在过去量化宽松时期、特别是在市场上涨的交易日是很少见的情况。

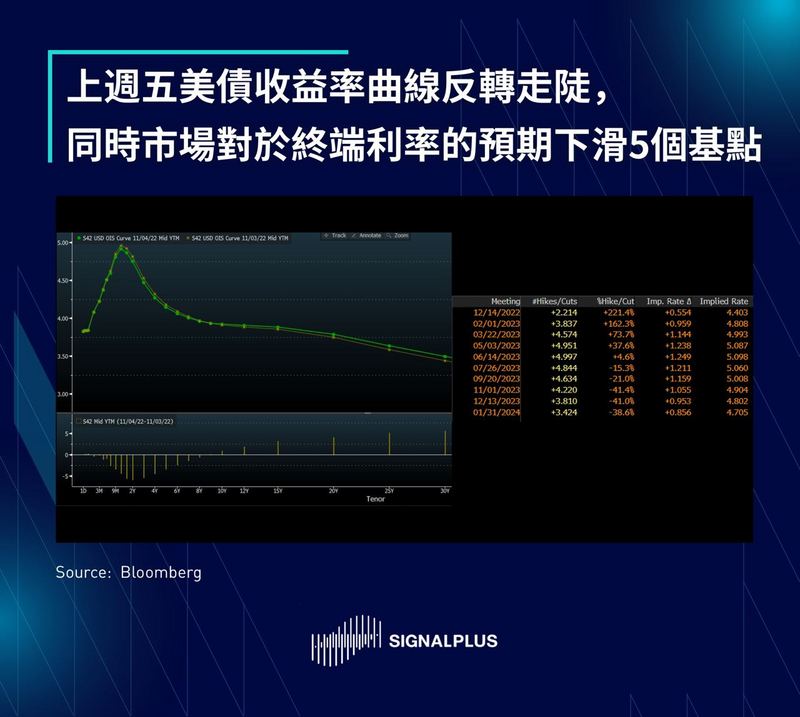

美债方面,收益率曲线在非农数据结果发布当下先是出现熊平走势,但很快地就反转走陡,2-3年期下滑约 6 个基点,长天期则上扬 5 个基点,此外,美联储官员 Barkin 和 Collins 发表鸽派言论 (未来75、50或 25 个基点的加息幅度都有可能)、下周较大规模的债券发行计划 (3/10/30年期美债标售 & 200-250亿投资等级企业债发行) 以及中国可能推出刺激经济措施等消息也进一步推动收益率走陡的趋势;

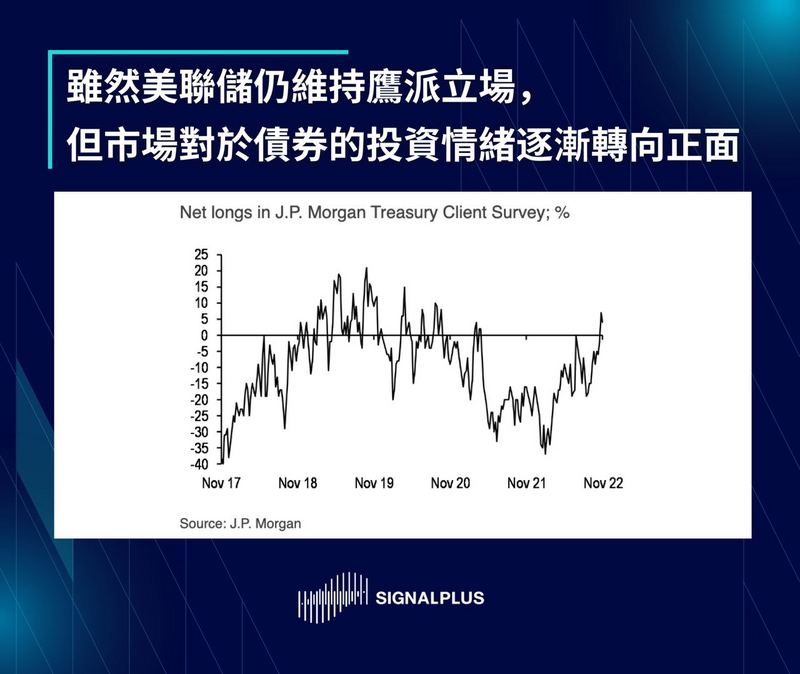

另外,摩根大通客户调查报告显示投资人对于债券的投资情绪有所改善,债券Net Longs (看多) 的比例自2020年底以来首度转正,其中对3-5年期债券的投资兴趣似乎正在增加。

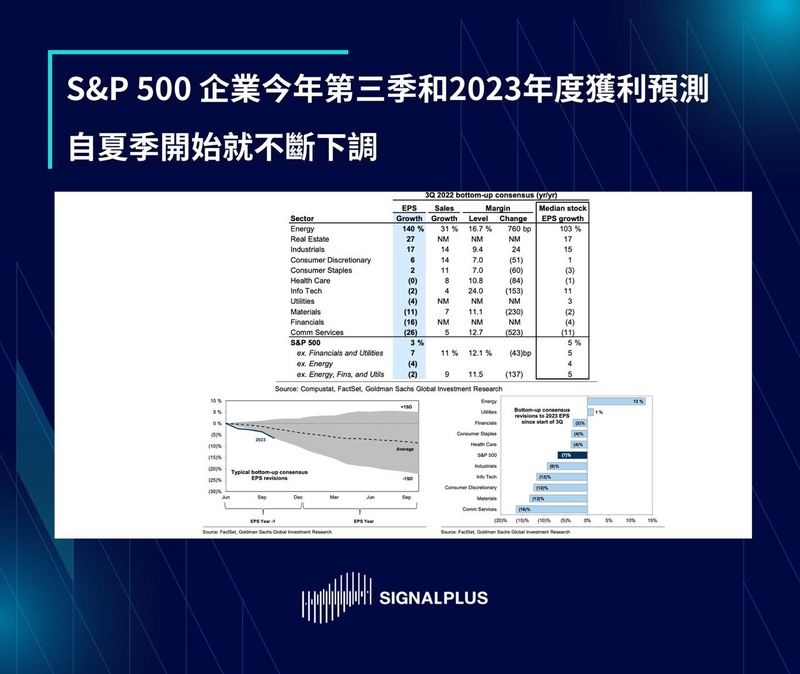

目前企业财报季已经过去大半,整体获利情况不甚理想,除去能源相关企业后,S&P 500 第三季EPS预测下滑4%,且2023年的获利预期自第三季开始已经下调了7%,不过,本周的关注焦点可能会移转到周二晚间 (美东时间) 的美国中期选举,预期共和党可能会在此次选举取得较大的胜利,但同时也带来国会陷入僵局以及未来在债务上限问题有更多冲突的隐忧。本周也依然有许多数据要关注,周一将有中国贸易数据,周四会迎来美国CPI数据发布,最后周五将会有密大消费者信心指数、德国CPI以及中国双11销售,我们会持续为各位更新。

如果想即时收到我们的更新,欢迎关注我们的推特账号@SignalPlus_Web3,或者加入我们的微信群(添加小助手微信:chillywzq)、Telegram群以及Discord社群,和更多朋友一起交流互动。

SignalPlus Official Links

Twitter: https://twitter.com/SignalPlus_Web3

Discord: https://discord.gg/signalplus

Telegram: https://t.me/SignalPlus_Official

Medium: https://medium.com/@signalplus_web3

Website: https://www.signalplus.com/

Options Toolkits: https://t.signalplus.com

7*24小时快讯

热门资讯

最新活动