SignalPlus每日晨报(20230207)

各位朋友,欢迎来到 SignalPlus 每日晨报。SignalPlus 晨报每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。

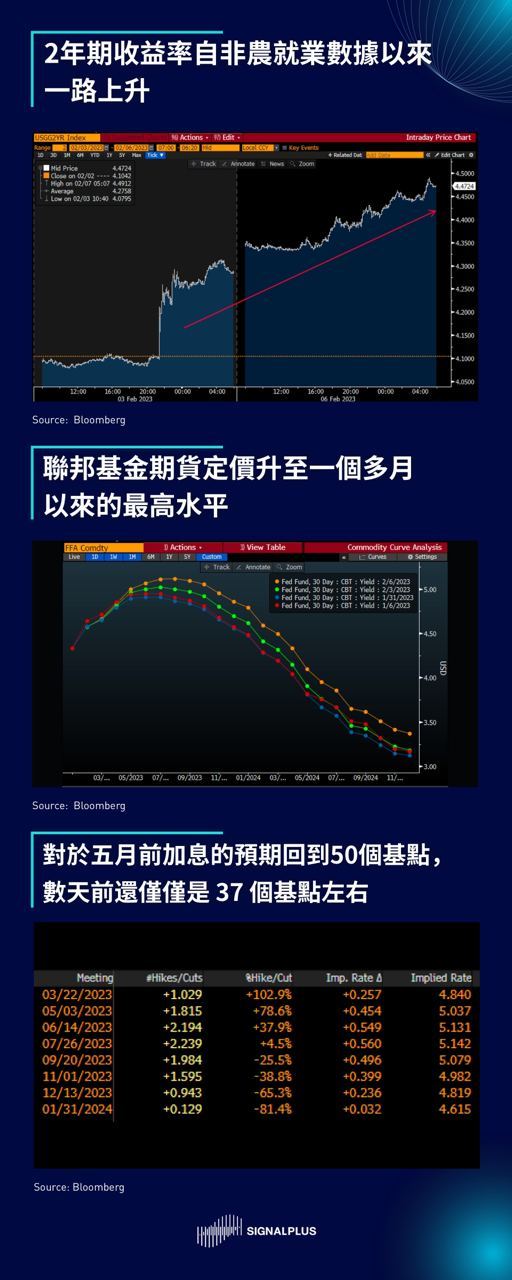

非农就业数据的影响在周末后仍余波荡漾,市场在昨天进行了大量的自省和修正其 FOMC 后的过度反应。亚洲交易时间由恒生指数领跌,跌幅为 2% ,而随着市场交易员重新评估过度积极的降息预期, 2 年期美债收益率以 45 度角稳定上升(自非农就业数据以来上扬 40 个基点),联邦基金期货所隐含的利率预期也升至一个多月以来的最高水平,市场不再认定美联储最早会在 3 月暂停加息,其价格所反映的加息预期回到 50 个基点。

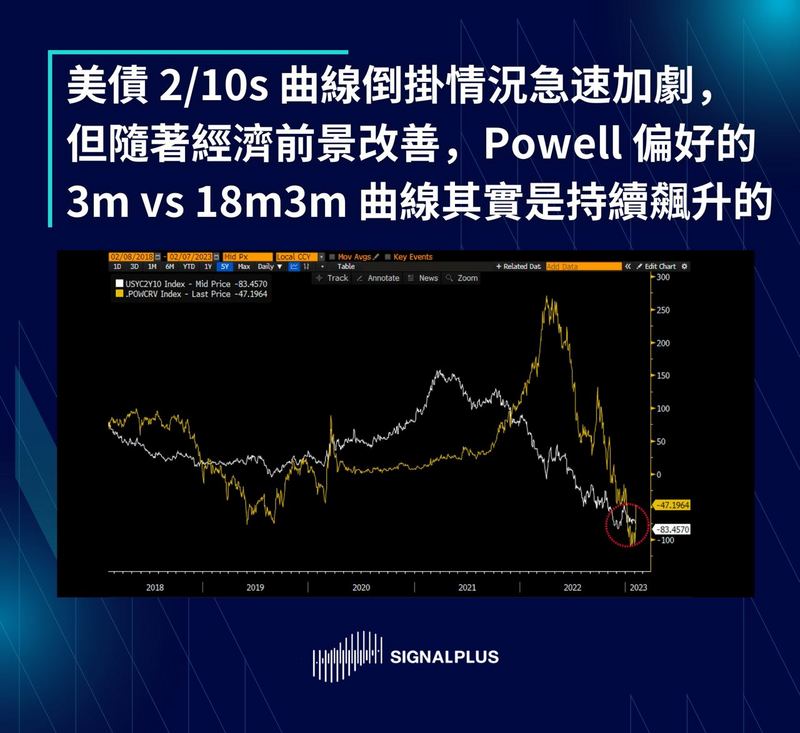

美债收益率曲线也再度熊平, 2/10 s 利差接近历史低点的 -83 个基点,不过这显然不是衰退的信号,因为 Powell 偏好的 3 m vs 18 m 3 m 曲线实际上仍继续飙升(自非农数据以来 + 53 bp vs 2/10 s -17 bp);收益率曲线再度倒挂可能与投资者对长天期敞口的持续需求、大宗商品价格的急剧下跌(通胀回落)以及一系列强劲数据发布后联邦基金被迫重新定价利率轨迹有关。

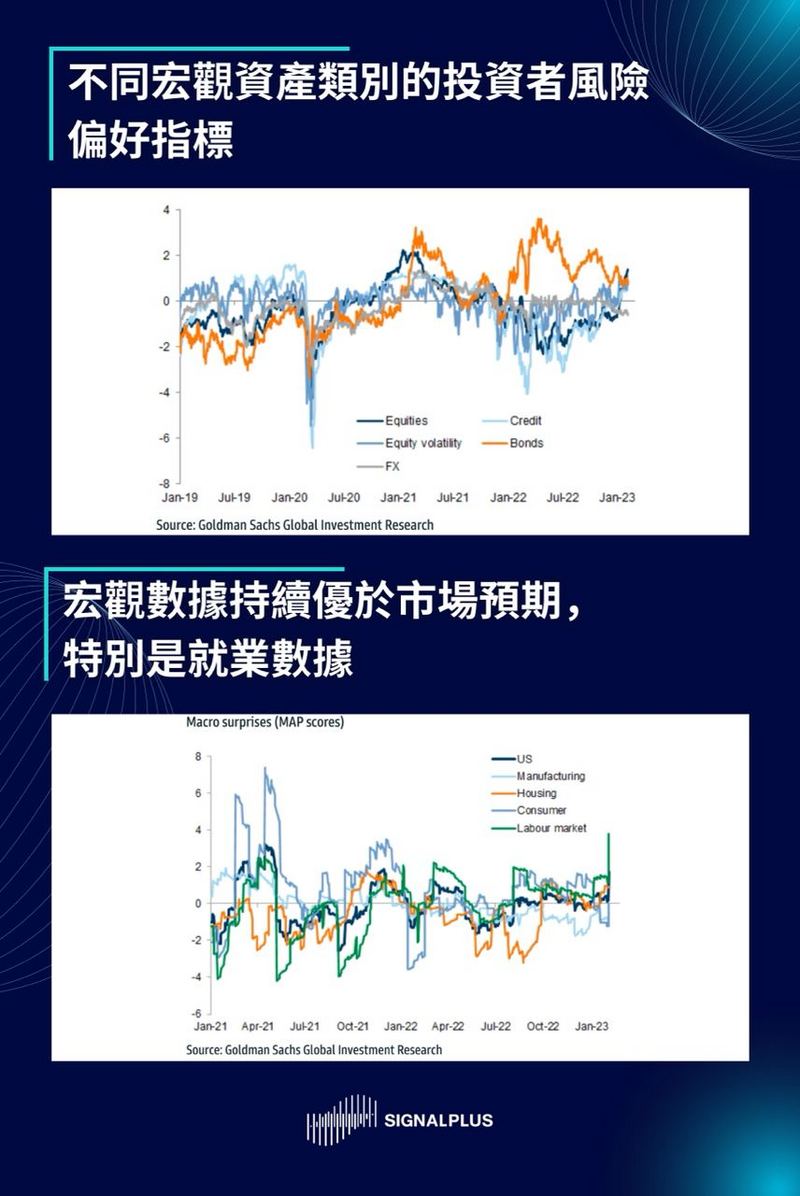

股票方面,美股也遭遇卖压,S&P 500 收盘下跌 0.6% ,不过随着经济数据持续强劲,投资者对股票的风险偏好也持续胜过其他资产类别,使得股市的表现再次相对突出;

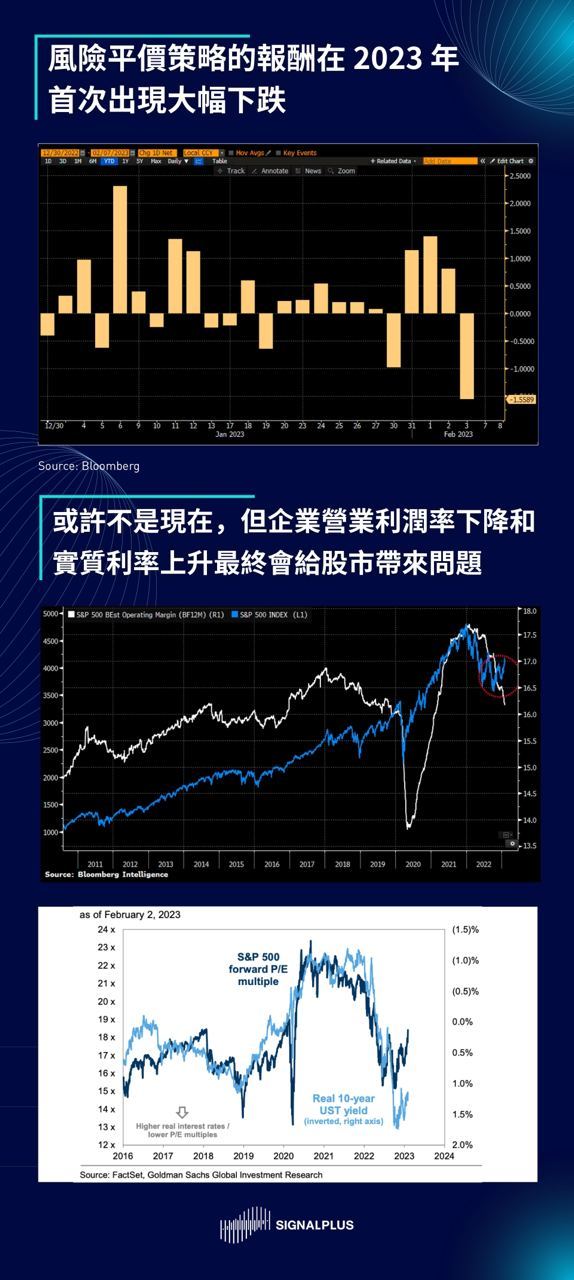

然而,昨天我们看到波动率出现不稳定的初步迹象,风险平价策略在今年首次出现大幅下跌 (-1.5% ),随着市场为 Powell 今天稍晚的公开谈话进行准备,股票 VIX 和债券波动率也出现反弹;此外,财报季接近尾声,S&P 500 企业的利润率持续低于去年,同时实质利率继续攀升,然而股市仍(一如既往地)任由短期资金主导价格走势,对于潜在的问题毫不担忧。

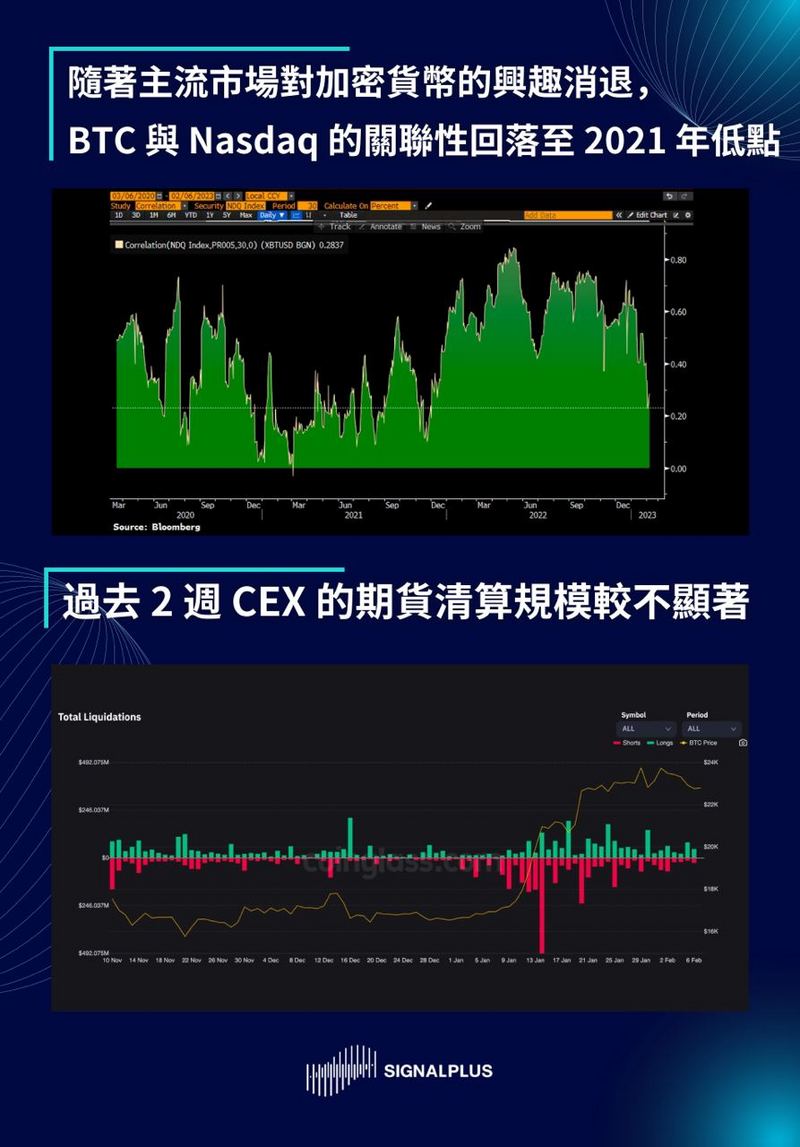

在加密货币方面,价格相对平稳,BTC/ETH 陷入区间波动,且随着主流市场对加密货币的兴趣持续下降,币价和 TradFi 股市走势的实质关联性也跌至 12 个月的低点。历经了 1 月份前几周大规模的轧空后,当前市场头寸感觉更加干净,CEX 期货清算规模也有所下降。

此外,虽然币价普遍上涨,但背后的指标都表明相关活动仍然低迷,期货资金费率、稳定币供给、活跃地址、新增地址和 DeFi TVL 等数据在过去 6-9 个月基本持平。

在期权方面,BTC/ETH 的波动率期限结构和偏斜情况目前看起来也很普通,撇除宏观市场情绪的影响,加密货币自身的基本面活动仍相当不活跃,期权的实际波动率再度出现下降的情况。

本周几乎没有什么美国经济数据发布,但会有多位美联储官员相继发表谈话,他们要不是会被迫反制市场乐观情绪,就是得附和 FOMC 的政策转向立场继续鼓励资产上涨;Powell 将于今天晚些时候发表谈话,紧接着是官员 Barr,纽约联储的 Williams 将于周三接受 WSJ 的现场采访,随后是(鹰派的)官员 Waller、 Cook 和 Kashkari,最后,Waller 和费城联储 Hawker 这个鹰派二人组将在一个加密货币会议上发表谈话,为本周划下句点;让我们再次期待美联储将如何运用他们的语言技巧来调整市场预期。

如果想即时收到我们的更新,欢迎关注我们的推特账号@SignalPlus_Web 3 ,或者加入我们的微信群(添加小助手微信:chillywzq)、Telegram群以及 Discord 社群,和更多朋友一起交流互动。

SignalPlus Official Links

Twitter: https://twitter. com/SignalPlus_Web 3

Discord: https://discord. gg/signalplus

Telegram: https://t. me/SignalPlus_Official

Medium: https://medium. com/@signalplus_web 3

Website: https://www. signalplus. com/

Options Toolkits: https://t. signalplus. com

7*24小时快讯

热门资讯

最新活动